美股高位预警

如何运用期权对冲可能到来的回调风险?

*投资有风险,期权是高风险产品,投资者应根据自身风险偏好和投资经验谨慎考虑是否适宜。

7月,美股屡创新高,符合历史强劲的月度表现,推动标普500指数和纳指从 4 月 7 日的低点累计反弹逾 30%和 40%。此轮强劲反弹主要得益于关税暂停、人工智能概念驱动的市场乐观情绪以及超预期的企业业绩支撑。

踏入 8 月,市场波动性或将显著上升。历史数据显示,8月整体回报正负参半,但期间震荡加剧;9 月更是传统表现疲软的月份。尽管中长期前景仍被普遍看好,但多位华尔街分析师近期发出回调预警。

高盛认为市场情绪过热,散户参与度飙升,而一旦就业数据转弱,可能引发踩踏式卖压。

摩根士丹利则预估标普 500 在第三季度将出现 5-7% 的战术性回调,并强调这并不代表看空,而是为下一轮布局争取空间。

与此同时,也有声音保持相对乐观。高盛前策略师指出,8 月仍是股票回购旺季,看空为时尚早,但建议提前为 9 月进行对冲准备。

摩根大通则认为市场动能有望延续至英伟达8月28日财报,不过财报之后是否出现“利好兑现”行情,仍需警惕。

面对潜在波动加剧与可能性回调的风险,尤其是前期已积累可观盈利的持仓者,不妨运用期权策略提前锁利或对冲。在市场调整窗口期,让我们一起回顾并部署合适的期权工具,为你管理风险、保护收益的关键手段。

1张

图片来源: Option Alpha

优点:

提供部分(但有限)的下行保护

产生额外的权利金收入,降低持股成本

震荡市中赚取时间价值衰减

无需额外保证金

缺点:

上行收益封顶(≤行权价)

下行保护仅限权利金幅度

价内期权可能被提前行权

高股息股票需警惕分红日前被行权风险

当投资者持有股票,卖出对应数量的看涨期权(Call),组成经典的卖出备兑看涨期权策略(Sell Covered Call),既能通过期权止盈股票,也有助于在持股期间产生额外收入(权利金),是“以股养期”的收益增强型策略。

逻辑: 持有正股时卖出看涨期权,用权利金收入降低持仓成本,同时预设止盈位。

操作:

持有100 股正股(1张期权=100股)

卖出价外看涨期权(行权价>现价,通常高5%-10%)

案例:

现持有 100 股 A 公司股票,股价 $200

卖出 1 张行权价 $220、8 月底到期的看涨期权,权利金 $5 /股

→ 收入权利金 $500

到期情景:

股价 ≥ $220,股票按$220被行权卖出,收入:正股收益 + $500 权利金

股价 < $220,期权作废,继续持股,收入: $500 权利金,变相降低持仓成本

注意:

期权行权价选择尽量是符合自己止盈预期的价格。如果股价持续下跌,备兑看涨期权并不能完全抵消股票的下行风险。

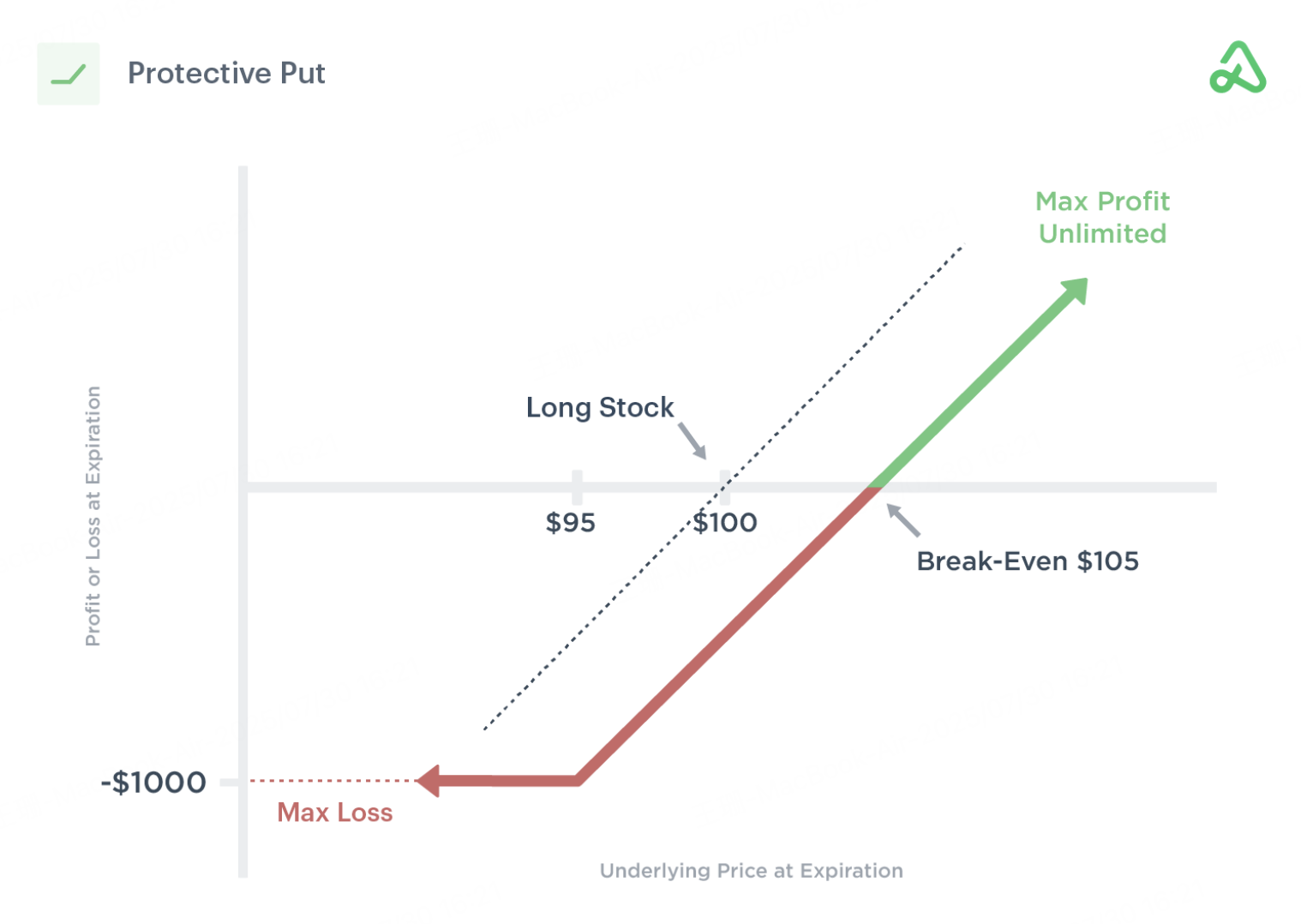

图片来源: Option Alpha

优点:

提供显著的下行风险保护

防范暴跌风险(熔断、缺口)

有明确的退出价格

保留股价上行无限收益

缺点:

需要支付一定的权利金,增加成本

时间有限,期权到期作废

当投资者持有股票,并已积累一定利润,担心短期下跌风险,希望对冲股价下跌,可以购买保护性看跌期权(Protective Put, PP),当持有的股票价格跌到看跌期权的行权价时,股票会被行权卖出,由此实现止盈或止损。

逻辑: 持股时买入看跌期权为持股购买“保险”,支付权利金锁定止损位。

操作:

持有100股正股

买入价外看跌期权(行权价<现价,通常低5%-10%,但高于正股成本)

案例:

持有100 股 A公司股票(当前股价$200),持仓成本$160

买入1张行权价$185、8月底到期的看跌期权,权利金 $4/股

→ 支付保险成本 $400

到期情景:

股价 > $185,期权作废,继续持股

股价 ≤ $185,股票按$185行权卖出(保本止盈)

注意:

购买保护性看跌期权需要支付一定的权利金,会导致整体策略的成本上升,投资者应充分评估风险以及原始持仓成本是否需要进行对冲保护,以及选择的期权到期日也对权利金起着关键影响。

图片来源: Option Alpha

优点:

可以提供显著的下行保护

有明确的退出价格

即使在跳空缺口的市场中也可能提供保护

零成本/低成本对冲,具体取决于看涨期权和看跌期权的执行价格

缺点:

限制股票上行利润潜力,收益双封顶

如果卖出看涨期权进入实值状态,可能随时被行权

时间有限,因为期权最终会到期

领口策略(Collar)结合了股票、备兑看涨期权(CC)和保护性看跌期权(PP)的多腿期权策略。 卖出备兑看涨期权将获得一笔权利金,用于抵消买入保护性看跌期权的成本,实现无成本对冲,这个组合策略中的卖出看涨期权和买入看跌期权必须具有相同的到期日和合约数量,合约数量需对应底层资产持仓。

逻辑:持股期间,同时卖出看涨期权 + 买入看跌期权,用权利金收入覆盖保险成本,实现零成本对冲。

操作:

持有100 股正股

卖出100股 价外看涨期权,并买入100股 价外看跌期权

行权价关系:卖 Call 行权价>现价>买 Put 行权价

案例:

持有100 股 A 公司股票(股价 $200)

卖出 1张 $220 看涨期权(收入$5/股)

买入 1张 $185 看跌期权(支出$4/股)

→ 净权利金收入 $100($500-$400)

到期情景:

$185 ≤ 股价 ≤ $220,期权作废,继续持股

股价 ≥ $220,股票按 $220 行权卖出

股价 ≤ $185,股票按 $185 行权卖出

注意:

领口策略虽然实现了无成本/低成本对冲,但跟备兑期权一样限制持仓股票的上行的利润潜力,股票将会在涨至备兑看涨期权的行权价时候被行权卖出。

免费观看期权视频课程

本课程将深入简出,带你掌握期权交易技巧!

期权基础知识

分辨是权利,还是义务

期权类型:Call & Put

六个期权的基本要素

期权的开仓方向

四个基本单腿策略

期权的价格构成

计算期权的内在价值

时间价值如何衰减?

隐含波动率(IV)

行权和被动行权

看懂一张期权合约

买入看涨期权

Buy Call 基本要素

优点与缺点

Buy Call 适用场景

如何选择到期日和行权价

认识并理解 LEAPS Call

买入看跌期权

Buy Put 基本要素

两个实战用途

风险和收益对比

Protective Put(PP)对冲持股风险

卖出看涨期权

为什么要做期权卖方?

Sell Call 的两种场景

Sell Naked Call 风险极高

Sell Covered Call(CC)边持股边收租

CC vs PP

卖出看跌期权

Sell Put 收取权利金

Sell Put的实用技巧

被行权时的保证金考量

全课程回顾