Circle 互聯網集團(股票代碼:CRCL)在穩定幣市場中被公認為領軍企業,這是因為其發行了 USDC,這是已知最大的由法定貨幣支持的穩定幣之一,並因其嚴格的合規性與透明度標準而備受推崇。Circle 於 2021 年透過合併成為一家上市公司,這使其成為首批在公開交易所上市的主要穩定幣發行商之一。

自那時起,Circle 的股票吸引了大量投資者的關注,反映出市場對穩定幣日益增長的採用,以及其在更廣泛金融生態系統中所扮演角色的樂觀預期。然而,該股票的表現亦受到市場波動的影響,投資者應意識到監管審查以及來自其他穩定幣的競爭是持續存在的挑戰。這些因素可能對 USDC 的市場地位以及 Circle 的財務前景帶來潛在影響。

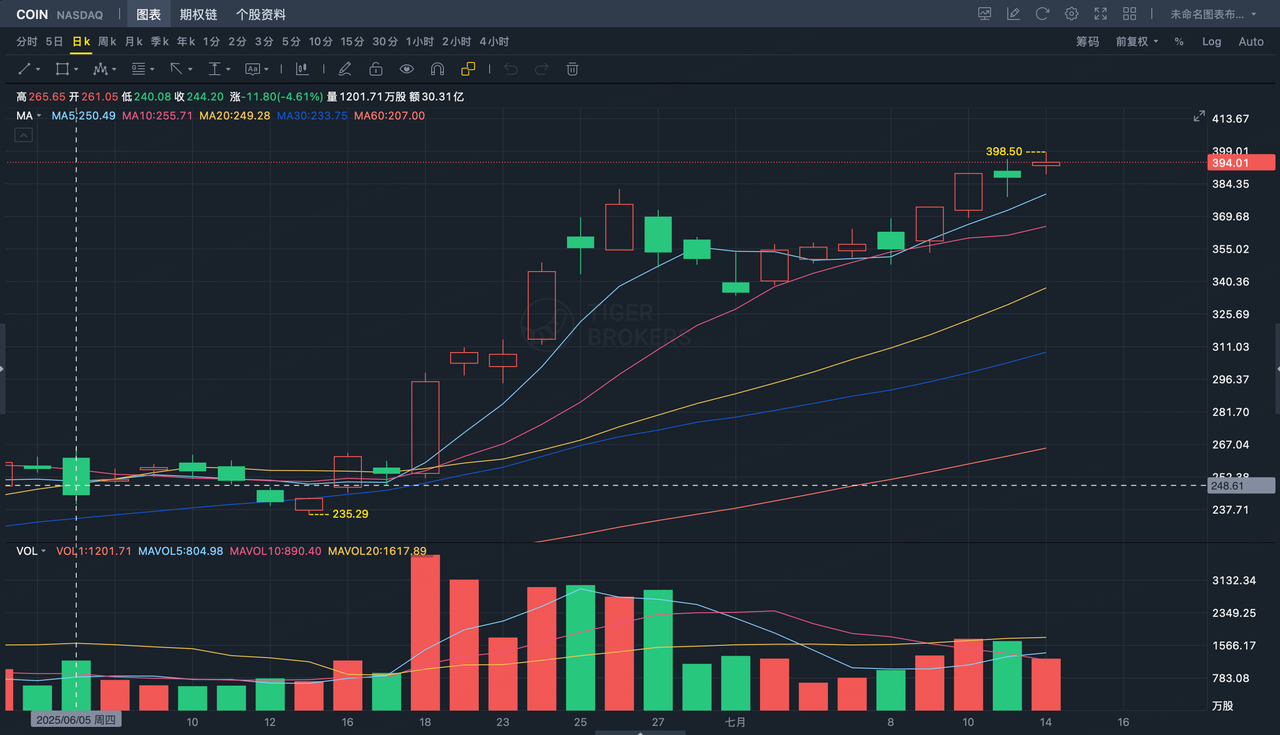

Coinbase Global(股票代碼:COIN)作爲美國最大的加密貨幣交易所,在穩定幣領域的佈局同樣引人注目。其業務多元,在支付、跨境匯款及資產代幣化等領域積極拓展。不過,投資該公司仍需留意多項風險因素:包括監管不確定性、加密市場波動、盈利能力起伏、行業競爭加劇、技術與安全挑戰,以及創新業務仍處於早期培育階段,短期回報尚不明確。自穩定幣法案通過後,股價一路上漲,截至25年7月15日,股價最高398.5美元,漲幅接近60%。

在港股市場中,穩定幣題材的股票也受到了投資者的追捧。例如,號稱“港版Coinbase”的新火科技控股(股票代碼:01611.HK),香港鏈改先鋒,參與STO、Web3錢包與RWA試點,與港府Web3政策深度協同。需要注意的是,其業務高度集中於加密貨幣交易和資產管理(佔營收約97%),導致公司對加密市場價格波動及全球監管政策的不確定性高度敏感,一旦比特幣/以太坊價格下跌或監管收緊,公司盈利可能迅速惡化 6月初股價在1.9附近,截至2025年7月15日,期間最高價5.52,股價大幅上漲。

RWA(Real-World Assets)是指以實物或傳統形式存在的金融資產——例如房地產、債券、發票或商品——這些資產經過數位化處理後被引入區塊鏈系統中。

穩定幣的交易量上升同時帶來了穩定幣存量的增加,但由於穩定幣不能支付利息,從而滿足穩定幣持有者獲取收益的需要衍生出資產代幣化(Real-World Assets, RWA),通過將現實世界的資產(私募債 權、債券、基金、商品等)代幣化,爲穩定幣持有者提供新的投資品種。爲穩定幣提供資產代幣化業務的收入來源類似於資產管理行業,主要包括管理費、銷售費用和託管費用。

隨着GENIUS法案推進、穩定幣政策明確,以及鏈上美債等Token化資產的擴張,預計將引導數萬億美元級別的傳統金融資產遷移至鏈上。在這場“資產數字化基礎設施升級”中,Robinhood(股票代碼:HOOD)作爲加密交易平臺+傳統證券經紀商的結合體,具備天然的橋樑角色。

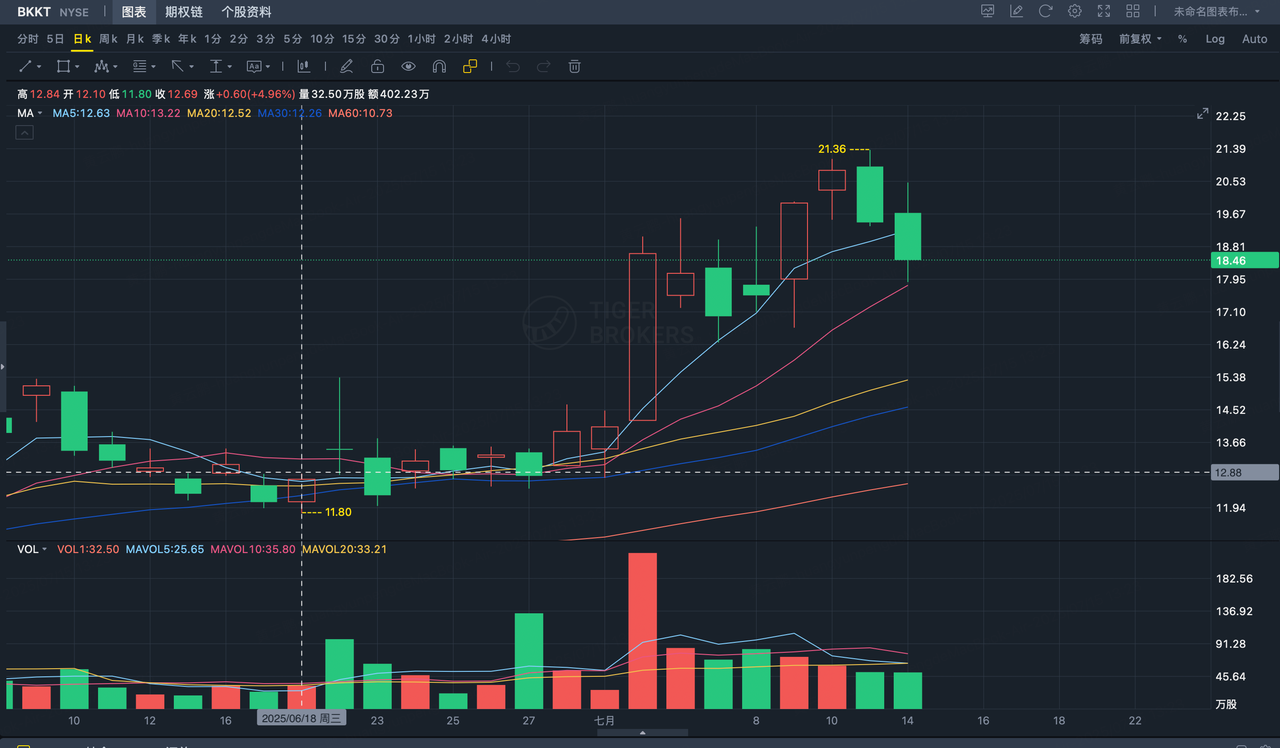

Bakkt Holdings Inc.(股票代碼:BKKT) 成立於2018年,由紐約證券交易所母公司發起,被視爲“合規機構DeFi的基礎設施搭建者”。需警惕其對少數核心客戶的依賴,導致盈利存在較大不確定性。截至7月15日,其股價最高21.36美元。

隨着穩定幣爆火,越來越多公司開始囤積數字貨幣。實際上,囤幣業務早已悄然發展,囤幣本質是利用監管套利(美債收益)、市場擴張(跨境支付需求)及槓桿效應(企業資產負債表管理) 實現套利。MicroStrategy Inc.(股票代碼:MSTR)是華爾街最早“囤幣”的公司之一。它將現金資產轉換爲比特幣(BTC)並長期持有,成爲美股第一家大規模囤幣的上市公司。但也要注意以下風險,高度依賴比特幣價格波動、持續的股東稀釋、偏向加密貨幣的資本結構,以及潛在的法律訴訟,可能導致股價劇烈波動和長期財務壓力。截至25年7月15日,股價最高點相比20年低點,漲幅超5000%。

邏輯:企業發行債券或增發股票融資 → 購入比特幣/穩定幣 → 資產升值推動股價上漲 → 進一步融資形成正循環。

中國香港以穩定幣/RWA構建“鏈上金融中心”,美國通過立法爭奪區塊鏈標準話語權,各國政府也開始紛紛投入其中。或許當前僅僅纔是穩定幣發展的起點。

儘管穩定幣正快速發展,已成為加密金融的重要一環,但仍存在諸多不確定性:

監管風險:各國法規尚未統一,美國擬推新規,可能對產品設計和運營造成衝擊;

技術與合規風險:須確保資產透明、資料可稽核,若發生“脫鉤”或資金挪用,恐引發信任危機;

市場風險:相關港美股(如 PYPL、COIN、MSTR)易受加密市場與比特幣波動影響,短期內波動可能較大。

建議投資者在參與相關港美股交易時,應評估自身風險承受能力,合理控制持倉比例,避免盲目追高,同時關注政策動向。